/--/uploads/2025/11/Espace-client-Elantis.png)

/--/uploads/2023/09/tierra-mallorca-JXI2Ap8dTNc-unsplash-scaled.jpg)

Door de stijgende woningprijzen kan de verleiding groot zijn om een groepsaankoop voor vastgoed te overwegen. Een goed of een slecht idee? We zoomen in op het onderwerp!

Op papier is een gezamenlijke aankoop van vastgoed een schitterend idee. Samen heeft u immers meer financiële slagkracht en kan u wellicht een onroerend goed kopen dat u zich alleen nooit had kunnen veroorloven. Heel wat mensen laten zich dan ook overtuigen door een groepsaankoop voor vastgoed, bijvoorbeeld samen met familie of vrienden. U dient wel rekening te houden met een aantal factoren vooraleer u deze stap zet.

Samen staan we sterker

Ook voor wie investeert in vastgoed geldt: samen staan we sterker! Het is eenvoudiger om te investeren met twee spaarpotjes dan met één spaarpotje: of het nu om een woning gaat om zelf in te wonen, een investering om te verhuren of een tweede verblijf om te delen.

De huidige context moedigt dit soort projecten aan. Door de woningprijzen en de stijging van de rentevoeten is de aankoop van vastgoed moeilijker geworden voor een stijgend aantal Belgen.

Energie: de investering dragelijker maken

Niet alleen de aankoop van het onroerend goed zelf, maar ook energiebesparende investeringen kan u verdelen. Denk maar aan fotovoltaïsche panelen, nieuwe ramen, dakisolatie, het kraanwerk of een verwarmingsketel met een hoger rendement.

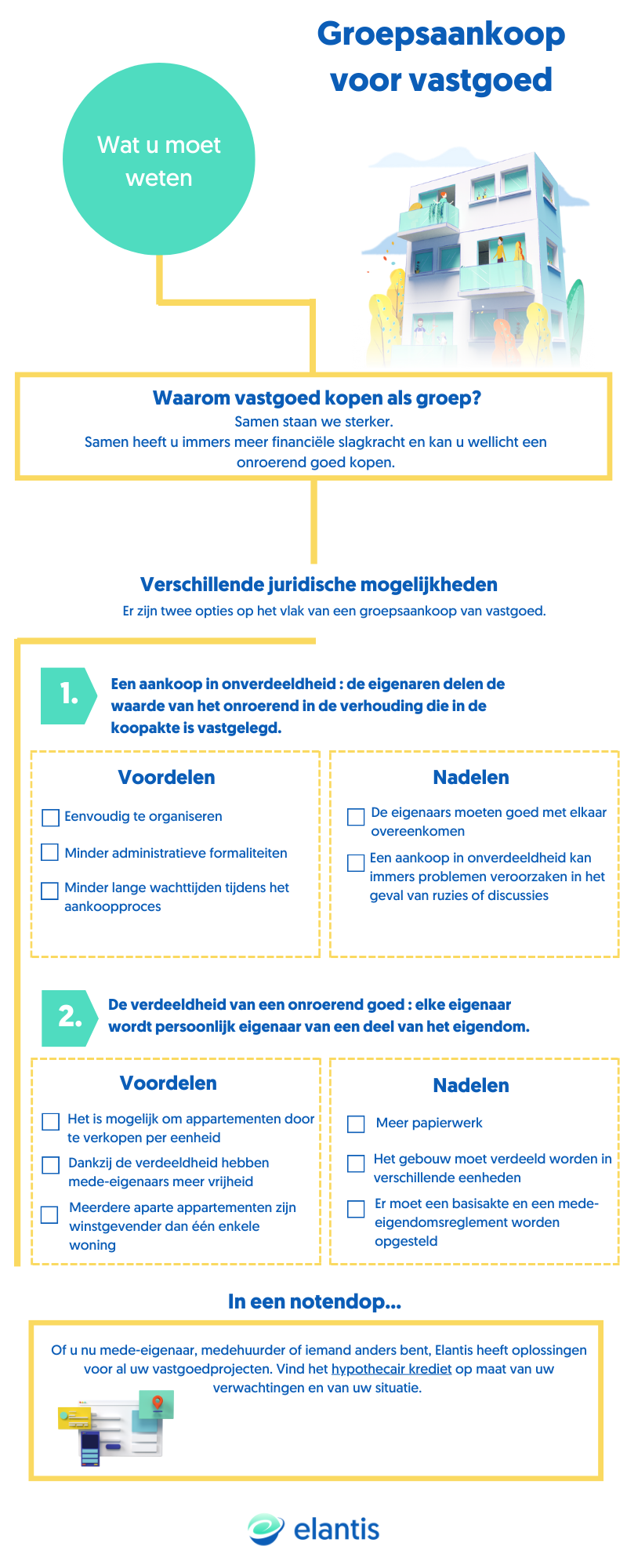

Hoe doet u een groepsaankoop voor vastgoed?

Vooraleer u de stap waagt, bent u het best op de hoogte van de verschillende wettelijke mogelijkheden op het vlak van een groepsaankoop van vastgoed.

Een voorbeeld: een groep van vier vrienden wil samen een woning kopen. Er zijn dan twee juridische mogelijkheden:

-

Een aankoop in onverdeeldheid

Bij een aankoop in onverdeeldheid verdelen de vier vrienden de waarde van het onroerend goed naargelang proporties zoals bepaald in de aankoopakte. Elke persoon wordt eigenaar van een fractie van het gebouw of van het huis zonder evenwel alleen eigenaar te worden van een deel van het onroerend goed. Het hele gebouw of hele huis is eigendom van de vier vrienden volgens een financiële verdeling die ze zelf hebben gekozen. De meeste (al dan niet getrouwde) koppels wonen samen in onverdeeldheid.

De voordelen? Een aankoop in onverdeeldheid is eenvoudig te organiseren, vereist minder administratieve formaliteiten en vermijdt langere wachttijden tijdens het aankoopproces.

De nadelen? Dit type aankoop houdt risico’s in en is voordelig zolang de eigenaars goed met elkaar overeenkomen. Een aankoop in onverdeeldheid kan immers problemen veroorzaken in het geval van ruzies of discussies. Voorbeelden: wat gebeurt er indien één van de mede-eigenaars zijn of haar deel wil verkopen? Of wanneer één van hen overlijdt? Of bij renovatiewerken: wie betaalt wat?

Weet dat deze situatie niet onomkeerbaar is: de wet voorziet dat “niemand verplicht is in onverdeeldheid te blijven”.

-

De verdeeldheid van een onroerend goed

Bij een verdeeldheid krijgt iedere eigenaar persoonlijk de eigendom van een deel van de woning. In ons voorbeeld worden de vrienden elk eigenaar van hun eigen appartement en slechts een percentage van het gebouw wordt verdeeld: de inkomhal, de traphal, het dak, … dit is het principe van wonen in een mede-eigendom. Iedereen is vrij om te investeren in zijn of haar eigen appartement en dit appartement door te verkopen.

De voordelen? Omdat het goed officieel is opgedeeld in meerdere eigendommen is het mogelijk om appartementen door te verkopen per eenheid. Heeft één van de mede-eigenaars een job in het buitenland gevonden en gaat hij of zij het appartement verkopen? Dat is eenvoudiger dan bij een onverdeeldheid. Dankzij de verdeeldheid hebben mede-eigenaars meer vrijheid rond het gebruik van hun respectievelijk goed en ontstaan er potentieel minder snel geschillen. Het rendement is een ander voordeel bij een doorverkoop: meerdere aparte appartementen zijn winstgevender dan één enkele woning.

De nadelen? Dit type aankoop zorgt voor meer papierwerk: het gebouw moet verdeeld worden in verschillende eenheden, er moet een basisakte en een mede-eigendomsreglement worden opgesteld. Deze documenten dienen om te bepalen welk deel toebehoort aan welke eigenaar en om de werking van de mede-eigendom vast te leggen.

Groepsaankoop van vastgoed: een duwtje in de rug om te starten

Droomt u ervan om in een vakantiehuis te investeren samen met vrienden? In het familiehuis met uw broers en zussen? Of in een huurwoning om met de huurinkomsten uw eigen gekke dromen te kunnen verwezenlijken? Elantis heeft oplossingen voor al uw vastgoedprojecten. Vind het hypothecair krediet op maat van uw verwachtingen en van uw situatie.

Gebruik onze infografie om de voor- en nadelen in één oogopslag af te wegen!

/--/uploads/2025/11/sobriete-heureuse-famille-scaled.jpg)

/--/uploads/2025/08/maison-indice-peb-renovation-scaled.jpg)